Меньше двух недель у нас осталось, чтобы подать налоговую декларацию 3-НДФЛ. Как это сделать, чтобы получить максимальный налоговый вычет?

Подробнее смотрите на YouTube:

В этом году из-за праздников крайний срок подачи декларации сдвинулся до 2 мая.

Если успеем, то гарантированно можем получить от государства налоговый вычет — почти 400 тысяч рублей, а то и больше. Если недавно купили или взяли квартиру в ипотеку, то возможность такую точно не упускаем!

Конечно, налоговый вычет мы не получаем: мы буквально возвращаем назад свои же деньги. Механизм этот существует уже очень давно, но многие им принципиально не пользуется. Возможно, зря.

Что изменилось в 2024 году?

Налоговый вычет — это возврат части налогов, которые мы сами уже уплатили. Чтобы эту часть вернуть, нужно в принципе платить налоги, а именно НДФЛ — налог на доходы физических лиц. А еще нужно быть налоговым резидентом России, то есть жить в стране минимум 183 дня в год. Если вы этого не делаете, то на вычет рассчитывать не можете.

Кто у нас платит НДФЛ?

1. Те, кто работают официально и с их зарплат удерживают 13 или 15% в зависимости от размера дохода.

2. Работающие по договорам ГПХ — гражданско-правового характера.

3. Те, кто покупают ценные бумаги и получают с этого доход.

4. Арендодатели, которые сдают квартиры официально как физлица и этот доход декларируют.

5. При продаже имущества тоже иногда нужно заплатить НДФЛ, но не во всех случаях.

6. ИП, которые находятся на общей системе налогообложения. Вариант с упрощенкой не подходит.

Самозанятые тоже на вычет рассчитывать не могут. Но для них свои плюшки уже есть: налог со своей деятельности они платят меньше, чем остальные — всего 4-6%.

Какие есть типы вычетов?

- имущественный;

- инвестиционный;

- социальный;

- мтандартный;

- профессиональный.

Что изменилось в 2024 году?

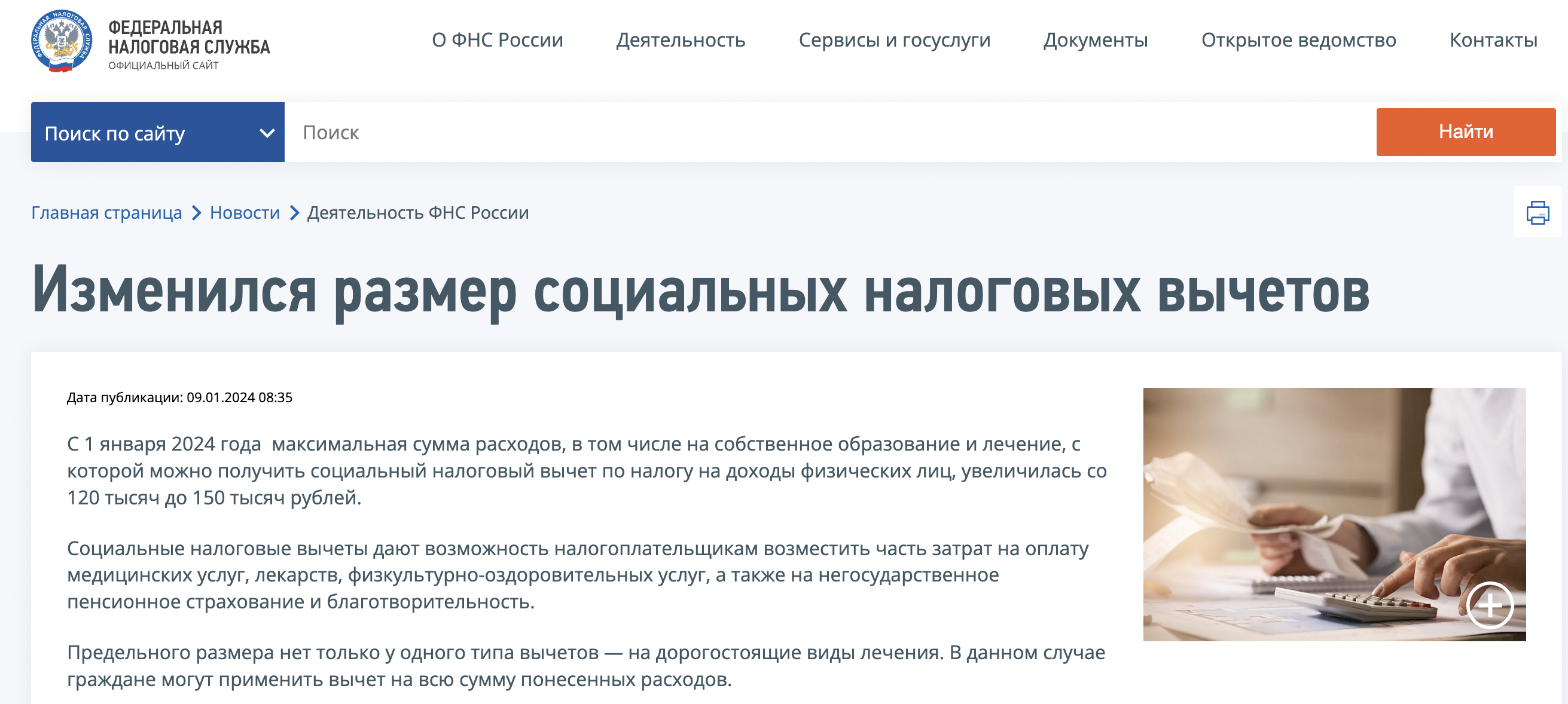

1. У нас увеличились максимальные размеры социальных вычетов.

Такие вычеты включают лечение, покупку лекарств, обучение, спорт и ДМС тоже относится. Лимит этот вырос на 30 тысяч рублей — со 120 тысяч до 150 тысяч соответственно. Применить новые значения можно только к тем расходам, которые у вас были или еще будут в этом году.

Например, месяц назад у вас закончилось лечение, и вы потратили на него 150 тысяч. С них вы возвращаете 13% — 19500 рублей. А если вы лечились год назад, то максимум, с которого можно получить вычет, — это старые 120 тысяч. От них 13% — это 15 600.

Важно, что этот лимит у нас совокупный по всем социальным категориям. Если вы его израсходовали на лечение, то за спорт или учебу вернуть уже не сможете.

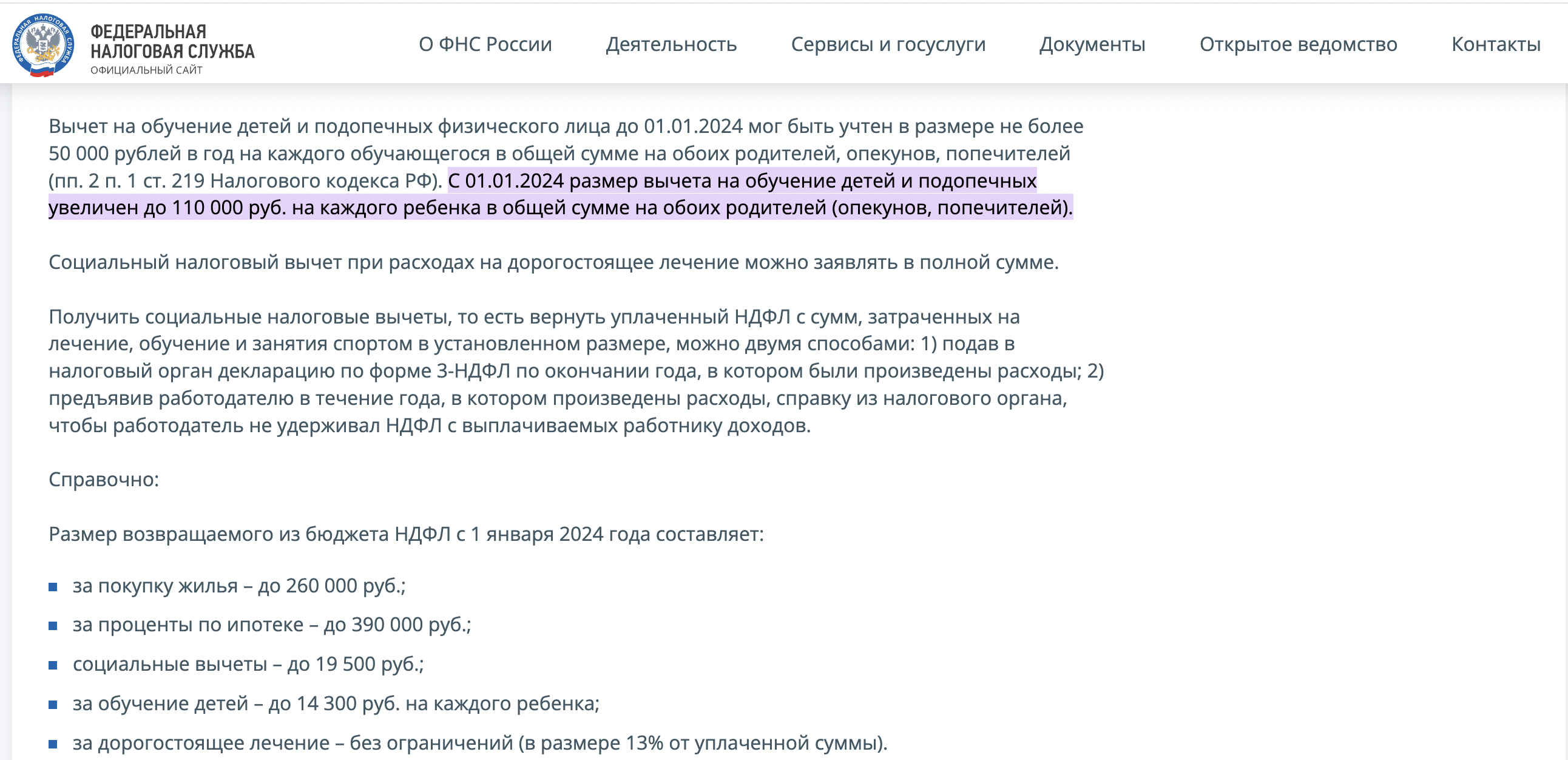

2. Вычеты на обучение детей. На них у нас отдельный лимит, к предыдущему он никакого отношения не имеет. Вы можете спокойно получить вычет и за себя, и за ребенка отдельно. Теперь лимит по детям — 110 тысяч, а раньше было 50 тысяч.

Учиться ребенок может хоть в вузе, хоть в платной средней школе, хоть в студии танцев, хоть онлайн. Под вычет попадает любое обучение. Главное, чтобы была лицензия образовательного учреждения от Рособрнадзора.

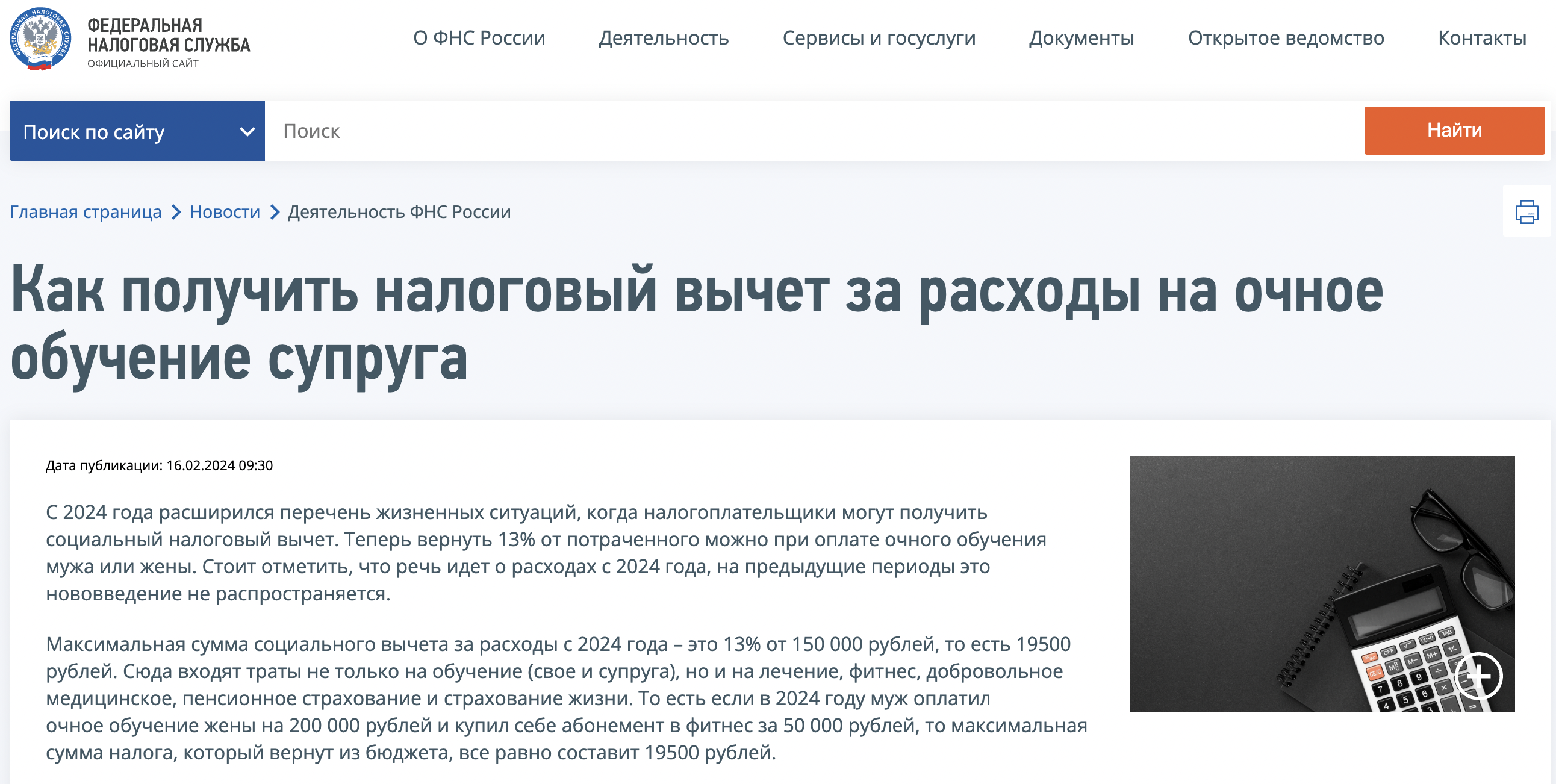

3. До этого года мы могли получить вычет за обучение себя, братьев, сестер, детей. Теперь можно сделать это и за супруга.

Зачем это нужно? Например, вы работаете официально и платите налоги, а ваша жена не платит. Допустим, она самозанятая, ИП на упрощенке или вообще безработная. И вот в этом году она решила поступить в универ, а год обучения там стоит 150 тысяч. Вы, как налогоплательщик, сможете за нее вычет с этих 150 тысяч получить. Однако обучение обязательно должно быть очным!

4. Бюрократия пугала прямо очень многих, и заморачиваться с этими вычетами не хотелось.

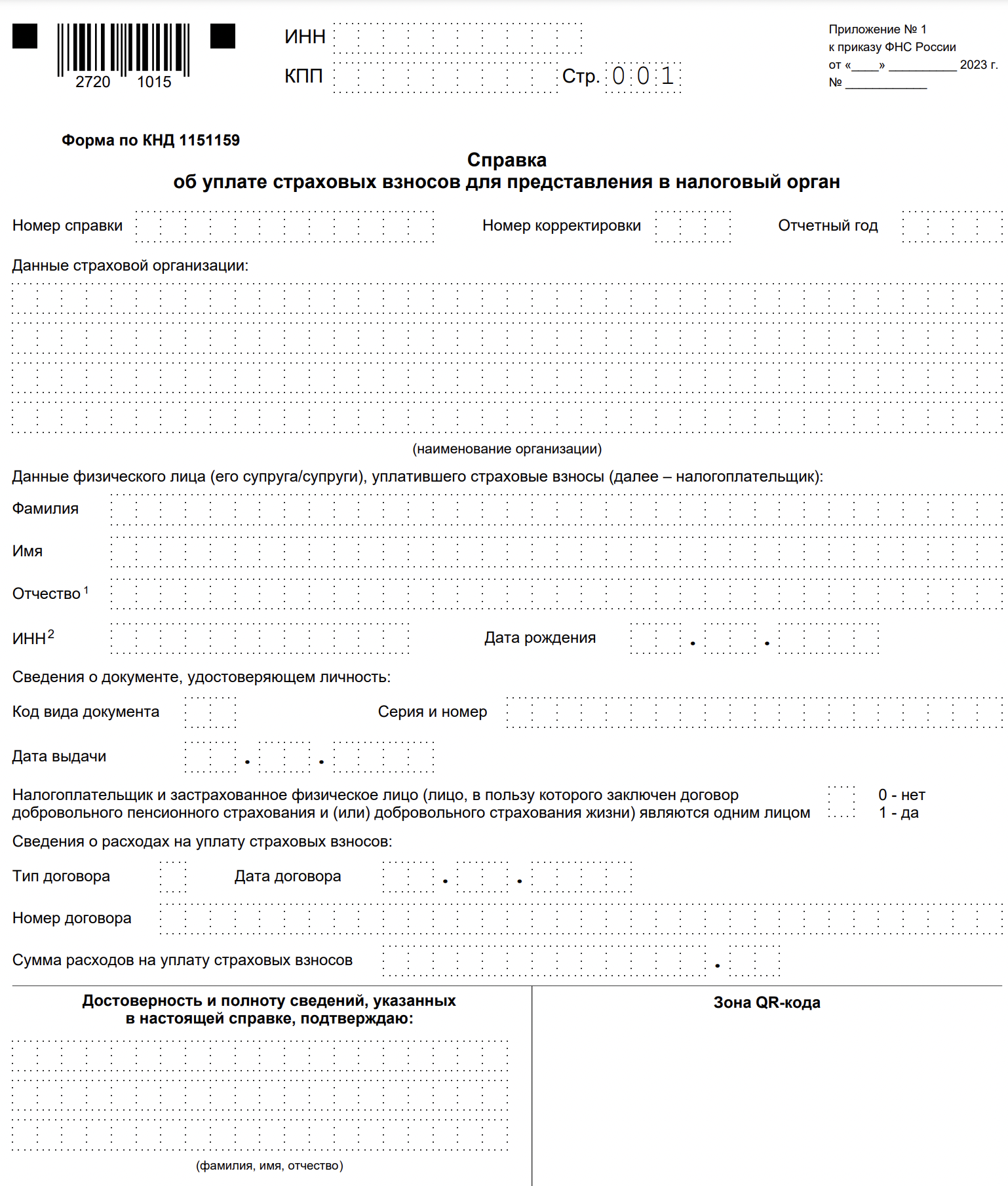

Теперь систему упростили. Раньше, чтобы вычет получить, надо было показать чеки, документы, еще какие-то платежки. Теперь только одна бумага — справка об оплате услуг.

А берем мы эту справку у того, кто нам платную услугу оказывал. Например, тот же универ или больница, в которой мы оплатили лечение.

Еще один приятный момент: если у этой организации есть электронный обмен с ФНС, то она сама все данные о вас передаст, а вам даже справка не понадобится.

5. Появился новый вид вычета — за взносы по программе долгосрочных сбережений.

Источник: Российская газета

Максимальная сумма, с которой можно оформить вычет — 400 тысяч в год. Соответственно, если вы внесли на накопительный счет 400 тысяч, то 52 тысячи можно вернуть. Да, механизм практически такой же, как и по ИИС — индивидуальному инвестиционному счету.

И тут тоже есть один очень важный момент. Если вы эти 400 тысяч внесли на долгосрочные сбережения и уже оформили вычет, то по ИИС вы этого уже сделать не сможете. Вот эта сумма в 400 тысяч — это общий лимит.

А что вообще это за программа с долгосрочными сбережениями? Появилась она с января этого года. Суть в том, что вы заключаете договор с любым негосударственным пенсионным фондом и начинаете отчислять туда взносы.

Государство, в свою очередь, эти счета тоже пополняет. Вдобавок вы получаете право на налоговый вычет.

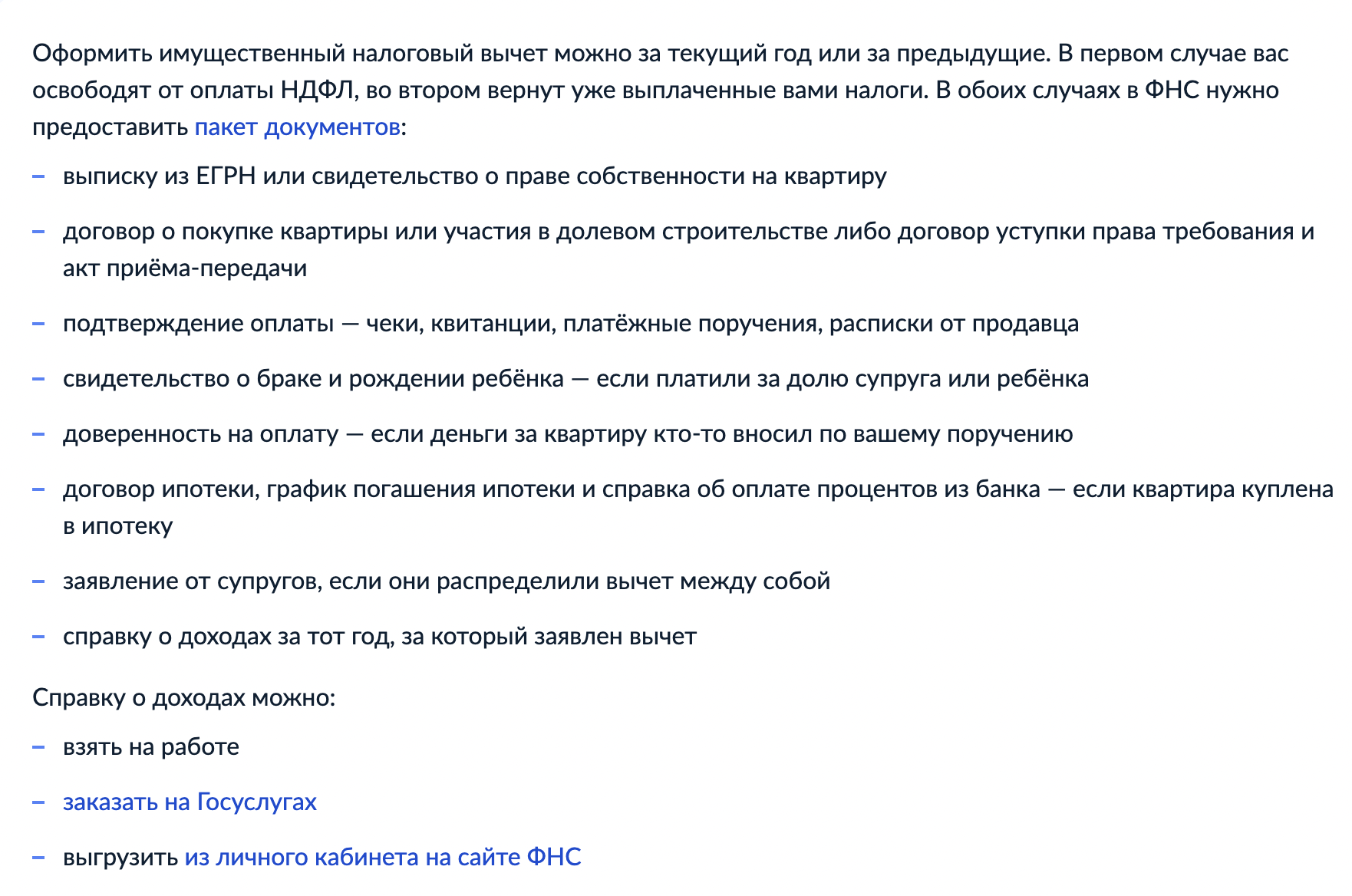

Имущественные налоговые вычеты

Самое популярное — покупка недвижимости. Мы можем вернуть всё те же 13% от потраченной суммы, но не больше 260 тысяч рублей. За всю жизнь.

Разберем на примере. Я покупаю квартиру за 2 миллиона рублей. От этой суммы я возвращаю в виде вычета 260 тысяч, это как раз максимально возможный лимит. Но всю эту сумму на руки я получу только в том случае, если моя годовая зарплата до вычета налогов – это 2 миллиона рублей или больше. Соответственно, в месяц я должна получать оклад в районе 170 тысяч.

Если до таких цифр наш доход не дотягивает, то вычет разбивают на несколько лет.

Другой пример: 500 тысяч годового дохода — это уже более реальная сумма. Подоходный налог с такой зарплаты в год — 65 тысяч рублей. И именно эту сумму удастся нам вернуть. Получается, что на возвращение всего вычета за покупку квартиры в 2 млн у нас уйдет 4 года. Каждый год будем получать по 65 тысяч.

Если вы покупаете квартиру напополам с мужем или женой, то по 260 тысяч может вернуть каждый из вас. И вот у вас уже 520 тысяч в бюджете. Кстати, можно получить вычет и за отделку.

Как это все оформить? Есть два способа.

1. Идем к своему работодателю и просим не отчислять в налоговую ваш НДФЛ, а ежемесячно плюсовать к зарплате. Например, если у вас зарплата 40 тысяч, то каждый месяц в течение почти 4 лет вы будете получать около 5 тысяч сверху.

2. Самостоятельно оформиться через налоговую. Деньги поступят к вам на счет после проверок. Конечно, вот здесь надо заморочиться и много документов подготовить.

Источник: Госуслуги

Ипотечники тоже могут претендовать на вычет. Но он будет считаться не стоимости квартиры, а от процентов, которые они платят по ипотеке. Да и лимит у них намного больше — 390 тысяч. Список документов для налоговой практически идентичный.

Здесь есть один интересный и важный нюанс, о котором многие забывают или не знают. Если мы покупаем квартиру за свои деньги, то 260 тысяч мы можем как бы размазать на несколько объектов, а если у нас ипотека, то вот эти 390 тысяч идут только на одну квартиру и только раз в жизни.

Если вы купили квартиру, а потом ее продали, вы все равно можете получить за нее налоговый вычет. А вот перепродажу имущества родственникам налоговая не любит. Такие сделки не попадают под условия.

Также мы можем получить вычет, если продали имущество. Это может быть не только квартира, но и машина, валюта или драгметаллы.

Здесь нам сначала надо понять, платим мы вообще налог с продажи или нет? Если мы владеем недвижкой меньше трех или пяти лет, то налог платим, если больше этого срока — ничего не платим. Три года у нас для подаренного имущества или если оно в наследство досталось, а пять лет для того, которое мы сами купили.

Как же мы получаем вычет, если НДФЛ платили? Конкретные деньги нам не возвращаются, мы лишь уменьшаем сумму, с которой придется платить налог. Уменьшить можно на один миллион. Например, вы продали квартиру за 5 млн, но налог заплатите не с них, а с 4 млн.

Инвестиционные налоговые вычеты

Они бывают двух видов: льготы, которые касаются операций на индивидуальных инвестиционных счетах (ИИС) и дохода от продажи ценных бумаг.

При продаже ценных бумаг вы не получаете на руки или на счет никаких конкретных денег. Льгота работает исключительно на уменьшение налоговой базы, то есть суммы, с которой вы будете платить налог.

Главное требование — активы должны находиться в собственности больше 3 лет. И применяется тут очень простая формула: максимальный размер вычета равен 3 миллионам рублей, умноженным на срок владения бумагами.

Например, если вы купили акции 4 года назад, то лимит будет 12 миллионов — 3 умножаем на 4. Если на вашем счету сейчас 15 млн, то налог вы заплатите только с 3 млн.

Воспользоваться такой льготой можно через брокера. Он все делает сам, от вас требуется только подписать заявление. Если хотите через налоговую, то делаете все самостоятельно и приносите вот такие документы.

Теперь про ИИС. Владельцы ИИС-3 могут получить сразу две налоговые льготы. Это вычет на доход, который освобождает инвесторов от НДФЛ с прибыли по операциям на счете, и вычет на взнос денег. Вернуть также можно 13% от 400 тысяч рублей, то есть 52 тысячи за год. Но эти 52 тысячи вы увидите, если будете владеть счетом 5 лет, а если закроете его раньше, то все деньги с вычетов надо будет вернуть.

Социальные налоговые вычеты

Это обучение, лечение, благотворительность, спорт, добровольное пенсионное страхование, страхование жизни сроком от 5 лет.

В этом году максимальная сумма социального вычета увеличилась до 150 тысяч рублей, но сейчас мы получаем все по старым правилам и у нас 120 тысяч.

а) Вычет на медицину.

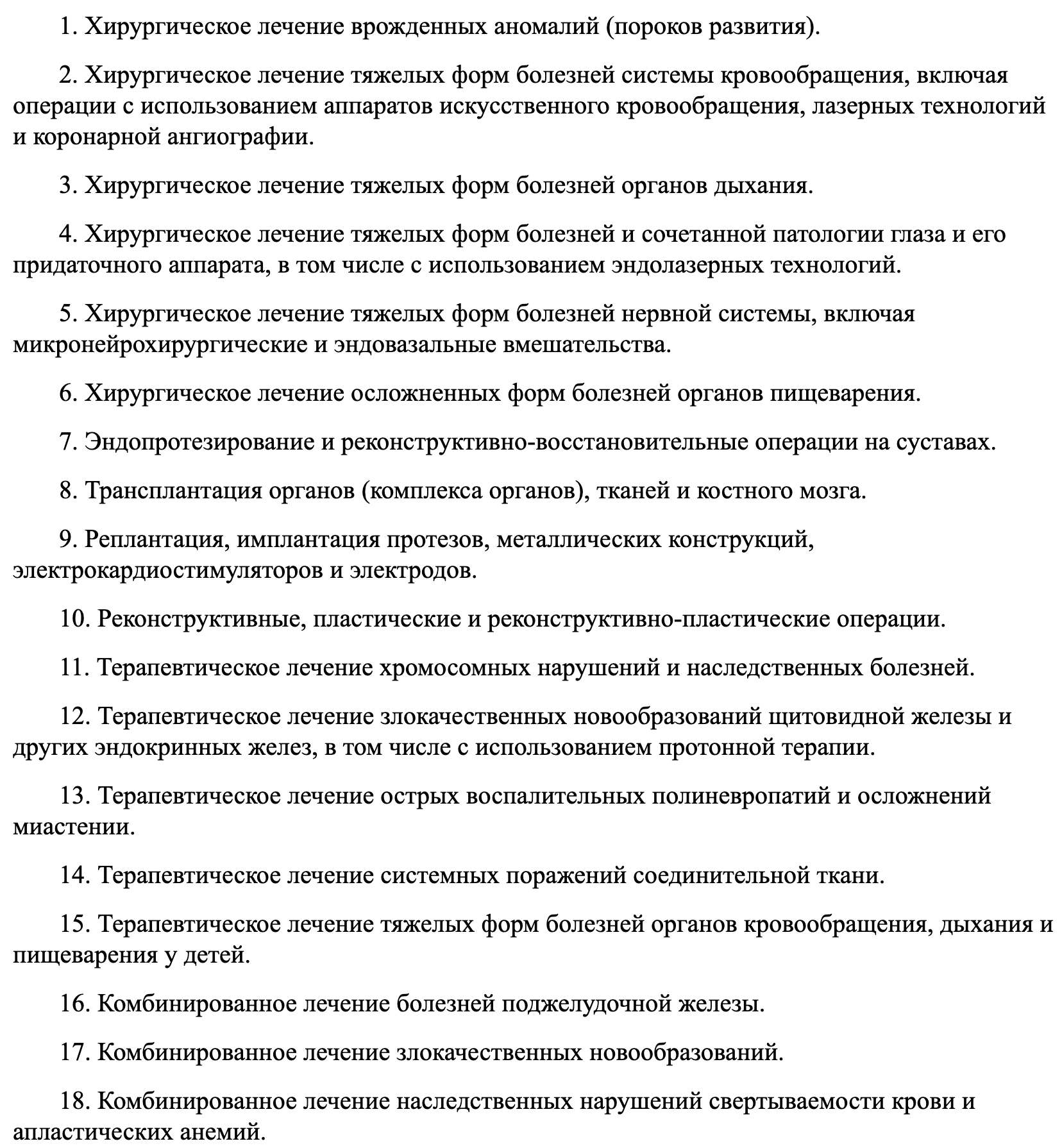

Мы можем вернуть его за все платные медицинские услуги, которые получаем в клиниках с лицензией! Росздравнадзора. Лимит всё тот же, но есть специальный список утвержденных ФНС дорогостоящих услуг. Если нам нужна какая-то из этих услуг, то мы возвращаем 13% с их полной стоимости, а не со 120 тысяч. То есть, на миллион лечились — 13% от миллиона получаете.

Также вычет можно получить за покупку полиса ДМС и лекарства. Что касается лекарств, то раньше был перечень, а сейчас это может быть вообще любой препарат, главное — предъявить официальный рецепт от врача.

б) Вычет на образование. Вернуть 13% мы может и за очку, и за заочку, и даже за онлайн-образование абсолютно в любом возрасте. А вот если будем получать вычет за родственника, то учиться он должен исключительно очно и только до его 24 лет. Если в семье учитесь, например, вы и ребенок, то вернете вычет сразу за двоих.

Можно ли оформить вычет за частные садики и школы? Однозначно да. Это вообще может быть что угодно, главное – наличие лицензии на образовательную деятельность.

в) Вычет на фитнес и спорт оформляется, только если организация входит в список Минспорта России. Это можно уточнить у фитнес-центра.

Стандартные налоговые вычеты

Они бывают двух видов: на себя и на детей. Под те, которые на себя, попадает только определенная категория людей. Это ветераны, инвалиды, чернобыльцы, родственники погибших военнослужащих. Они не должны нести какие-то особые расходы или выполнять какие-то особые действия — нужно просто относиться к определенной группе. Для них вычет 500 рублей или 3 тысячи рублей в месяц в зависимости от категории.

На вычет на ребенка или нескольких детей имеет право каждый родитель, усыновитель или опекун. На первого и второго ребенка вычет — 1 400 рублей, на третьего и каждого следующего — по 3.

Механизм здесь отличается от других вычетов. Работает это как уменьшение налоговой базы, то есть никаких конкретных денег вы не получаете.

Допустим, есть у нас Михаил, отец одного ребенка. Работает он инженером на заводе и получает 60 тысяч рублей. Если бы Миша не пользовался налоговым вычетом, то работодатель перечислял бы в налоговую 7800 рублей, соответственно, на руки наш инженер уносил бы всего 52200. Но Миша каждую копеечку бережет, поэтому с документами, которые подтверждают отцовство, он пошел в бухгалтерию.

И вот теперь бухгалтер вычитает 13% от его зарплаты не с 60 тысяч, а с 58 600. Получается, что теперь на руки он получает 52 382. Профит, конечно же, ну очень маленький. За год наш Миша экономит всего 2184 рубля.

Применять этот вычет также может жена Михаила, если платит налоги.

Профессиональные налоговые вычеты

Претендовать этот вычет у нас могут нотариусы, адвокаты, некоторые индивидуальные предприниматели и владельцы интеллектуальной собственности, например, фотографы, сценаристы, ученые.

Работает этот вычет, как и предыдущий, на снижение налогооблагаемой базы. Мы здесь можем вычесть из суммы налогов все расходы, которые связаны с нашей работой. Но они должны быть все подтверждены документами. Например, вы ученый, трудились над чем-то и получили патент на изобретение. И вот в процессе разработки вы на что-то потратились. Вот эту сумму вы сможете не учитывать, когда будете платить налоги. Ее просто вычтут.

На что нужно обратить внимание при заполнении декларации 3-НДФЛ?

Если вы по старинке заполняете все от руки, то выбирайте самую простую шариковую ручку с синими или черными чернилами. Если вдруг где-то заметили ошибку, то ничего не зачеркиваем на бумаге, а переделываем на новом бланке. Иначе потом придется сдавать еще раз уточненную декларацию.

Декларацию мы заполняем по той форме, которая действовала в соответствующем году.

Итоговую сумму пишем полностью, со всеми копейками. До 50 копеек мы округляем в меньшую сторону, а больше 50 копеек — до рубля.

При электронном заполнении стоит заполнять декларацию через личный кабинет ФНС не раньше марта или апреля.

Вывод

Налоговые вычеты — абсолютно рабочая схема и реальная возможность получить от государства назад свои же деньги, которые мы ему налогами отдали. На первый взгляд, конечно, может показаться, что это сложно и того не стоит. Но тут “копейка рубль бережет”, ну а если посмотреть в разрезе лет 10-15, то там вообще далеко не копейки.